Een hoog dividendrendement klinkt aantrekkelijk. Veel beleggers zien zo’n aandeel als een defensieve belegging en een bron van stabiele inkomsten. Toch is een hoog dividendrendement vaak juist het gevolg van een fors gedaalde beurskoers. Twee populaire dividend-ETF’s van iShares en Amundi laten zien hoe hun selectie en weging dat risico kunnen vergroten.

Hoe selecteren Amundi en iShares de aandelen die een plek krijgen in hun dividend-ETF? Het gaat om de iShares STOXX Europe Select Dividend 30 UCITS ETF (DE) en de Amundi STOXX Europe Select Dividend 30 UCITS ETF. En welke risico's levert dat op? Vijf vragen en antwoorden zetten de belangrijkste punten op een rij.

1. Wat beloven de twee trackers?

De twee ETF’s op deze index beloven precies wat hun namen suggereren: een portefeuille van dertig Europese aandelen met een hoog dividendrendement, het uitgekeerde dividend afgezet tegen de beurskoers.

Op papier oogt de selectie streng. De STOXX Europe Select Dividend 30 wordt samengesteld uit de STOXX Europe 600, de brede Europese index met zeshonderd grote en middelgrote beursbedrijven. Alleen dividendbetalende bedrijven komen in aanmerking. Nieuwe kandidaten moeten in vier van de vijf voorgaande kalenderjaren dividend hebben betaald. Ook mag het dividend per aandeel gedurende vijf jaar niet zijn gedaald. Bij opname geldt bovendien de eis dat de dividenduitkering maximaal 60 procent van de winst mag bedragen. Voor bestaande indexleden gelden buffers die voorkomen dat bedrijven direct uit de index kukelen zodra ze een lager dividendrendement hebben.

Het zijn deze basisfilters die bepalen welke aandelen mee mogen doen. Daarna begint pas de echte schifting: de index rangschikt de overgebleven aandelen op dividendrendement. De selectiecriteria ogen wellicht streng, maar een belangrijk manco is dat ze vooral in de achteruitkijkspiegel kijken, met als belangrijkste vraag of het dividendverleden op orde is. De regels maken geen inschatting van factoren die de toekomstige dividendcapaciteit beïnvloeden, zoals winst, vrije kasstroom of de financiële ruimte om het dividend bij tegenwind overeind te houden.

2. Hoe kiest en weegt de index de aandelen?

De index gebruikt het dividendrendement twee keer: eerst om aandelen te selecteren en daarna om ze te wegen.

Na de basisfilters maakt STOXX een ranglijst van aandelen met een hoog dividendrendement. Daarbij corrigeert STOXX voor verschillen tussen landen, zodat bedrijven worden vergeleken met hun eigen thuismarkt. De hoogst gerangschikte aandelen komen in aanmerking voor opname in de index.

Uit die ranglijst worden uiteindelijk dertig aandelen geselecteerd. Bestaande indexleden krijgen daarbij enige bescherming. Alleen als er daarna nog plaatsen over zijn, worden de hoogst gerangschikte nieuwkomers toegevoegd.

Vervolgens telt hetzelfde dividendrendement opnieuw mee. De gekozen aandelen worden niet gewogen op beurswaarde, zoals bij de meeste indices, maar op basis van hun netto dividendrendement. Hoe hoger het dividendrendement, hoe groter hun gewicht in de index, tot een maximum van 15 procent.

Daar zit het belangrijkste risico. Een hoog dividendrendement kan ontstaan doordat een bedrijf veel winst uitkeert. Maar het kan ook het gevolg zijn van een fors gedaalde beurskoers. Dan kan een door beleggers op de beurs al afgestraft aandeel juist een relatief zware plek in de index krijgen.

3. Wat laten de factsheets zien?

Dat zie je direct terug in de portefeuille. De factsheets laten zien hoe die regels in de praktijk uitpakken. De portefeuille komt niet uit bij alle soorten dividendbedrijven, maar vaak bij sectoren waar beleggers op dat moment minder voor willen betalen. Banken, verzekeraars, telecombedrijven, nutsbedrijven, autofabrikanten, energiebedrijven en industrieaandelen zijn daardoor geregeld goed vertegenwoordigd in de index.

Dat is logisch. Als koersen in zo’n sector dalen, loopt het dividendrendement automatisch op zolang het dividend nog niet is meegedaald met de koers. Daardoor worden zulke aandelen aantrekkelijker voor een index die selecteert op hoog dividendrendement.

Dat zie je terug in de waardering. In mei 2026 had de dividendindex een koers-winstverhouding van 12,6, tegenover 20,0 voor de brede Europese markt. Beleggers betaalden dus veel minder voor een euro winst van de bedrijven in deze index. Het dividendrendement lag met 6,9 procent bijna twee keer zo hoog als bij de brede markt.

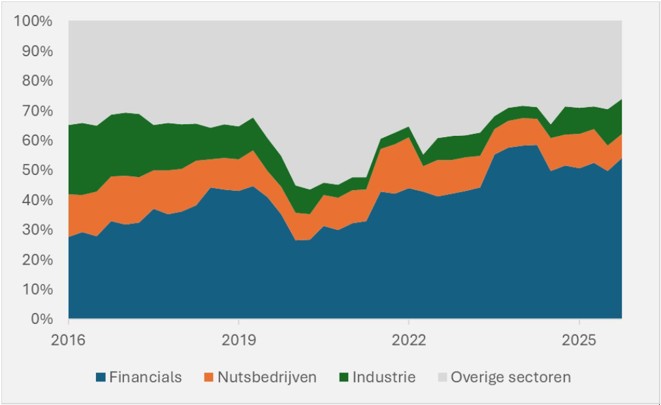

Financials vormen daarbij het duidelijkste zwaartepunt. Sinds 2016 is het gewicht van banken en verzekeraars opgelopen van minder dan 30 procent naar meer dan de helft van de index in 2026. Dat hoeft niet slecht uit te pakken. Dit jaar hielp die blootstelling juist. Maar het laat wel zien dat de ETF sterk kan concentreren in één hoek van de markt.

Banken en verzekeraars maken inmiddels meer dan de helft van de dividendtracker uit

Bron: factsheets STOXX Europe Select Dividend 30

4. Welke aandelen zijn het sprekende voorbeeld van de dividendvalkuil?

Signify is de meest actuele waarschuwing. Na een forse koersdaling liep het dividendrendement sterk op. Daardoor kreeg het aandeel juist de hoogste weging in de index. Voor beleggers leek dat aantrekkelijk: veel dividend en een prominente positie in een dividend-ETF. Maar toen Signify onlangs het dividendbeleid noodgedwongen aanpaste – lees: de uitkering verlaagde – verloor het aandeel in één dag ongeveer een vijfde van zijn beurswaarde.

Daarmee is Signify geen los incident, maar een voorbeeld van het mechanisme achter deze tracker. De koers daalt eerst, het dividendrendement loopt op, de index geeft het aandeel een grotere plek en pas daarna blijkt dat het dividend minder veilig is dan het percentage deed vermoeden.

Sinds 2016 verdwenen ruim twintig aandelen die ooit meer dan 4 procent van de index uitmaakten. Vaak liep het via dezelfde route. Proximus woog in 2021 nog ruim 5 procent, maar verlaagde later het dividend. Chemieconcern Covestro kwam begin 2023 met bijna 7 procent in de index, maar betaalde daarna geen dividend. Vastgoedbedrijf Aroundtown kreeg begin 2023 een weging van ruim 6 procent en schrapte later de uitkering. Ook Unibail-Rodamco-Westfield keerde meerdere jaren geen dividend meer uit.

De les is dat een hoge weging in deze dividendindex niet automatisch een kwaliteitsstempel is. Soms is het juist een signaal dat het aandeel al hard is afgestraft, terwijl het dividend nog niet is aangepast.

5. Voldoet de ETF aan de verwachting?

Uiteindelijk telt voor beleggers maar één vraag: levert deze dividendstrategie ook een beter rendement op?

Over langere perioden is het antwoord ontkennend. Ondanks het hoge dividend heeft de STOXX Europe Select Dividend 30 de brede Europese aandelenmarkt over langere perioden niet weten te verslaan. Ook de AEX bleef duidelijk buiten bereik. Het hogere dividend compenseerde de achterblijvende koersontwikkeling dus niet.

Hoog dividend betekende niet het hoogste rendement

Bron: Bloomberg. Total Return inclusief herbelegd dividend

Dat is geen toeval. De index sluit juist bedrijven uit die weinig dividend uitkeren, terwijl veel van de grootste beurswinnaars van de afgelopen tien jaar nauwelijks of geen dividend betaalden. Denk aan ASML, BESI, Adyen of Spotify. Beleggers betaalden liever voor bedrijven met een hoge winstgroei en die veel geld herinvesteren in het bedrijf dan voor een hoog dividend.

Dat betekent niet dat dividendbeleggen niet werkt. Een dividendstrategie kan juist waardevol zijn als bedrijven hun uitkering laten meegroeien met winst en vrije kasstroom. Het probleem ontstaat wanneer de selectie vooral draait om het hoogste percentage. Dan krijgt de belegger niet automatisch de bedrijven met het veiligste of meest houdbare dividend.

De conclusie is daarom dubbel. Wie zijn geld stopt in dit soort trackers krijgt precies wat wordt beloofd: een portefeuille met hoge dividendrendementen. Maar een hoog dividendrendement vormt geen enkele garantie voor een hoog totaalrendement op de lange termijn.